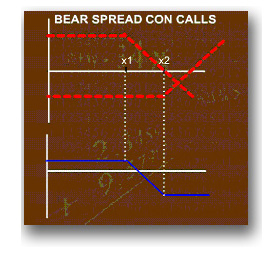

Para construir esta estrategia compramos una call con con strike x2 y vendemos una call con un strike inferior (x1). La call con precio de ejercicio superior es más barata: esta compra de call se financia con la venta de la call con strike x1, que tiene una prima más cara.

- Compra de una call x2

- Venta de call x1

Para un subyacente hasta x1, el resultado conjunto de la estrategia, es la diferencia entre la prima ingresada por la venta de la opción, y la pagada por la opción comprada, que es positiva al ser más cara la call In The Money que hemos vendido que la call que compramos, que está Out of The Money, el resultado neto es positivo.

A partir de x1 y hasta x2, la call vendida toma una delta de -1, mientras que la call comprada mantiene su delta de cero, el resultado conjunto incorpora la delta conjunta de -1 por lo la estrategia (a vencimiento) se deprecia con aumentos en el subyacente.

A partir de x2, en el nivel del subyacente en el que la call comprada está In The Money, la call comprada tiene una delta de +1, que se compensa con la delta de -1 de la call vendida.

De x2 en adelante se compensan las deltas y la posición se no se ve influida por variaciones en el precio del subyacente. La pérdida máxima se obtiene restando de x2 el punto de breakeven, donde la estrategia obtiene un beneficio nulo, entre los dos precios de ejercicio.

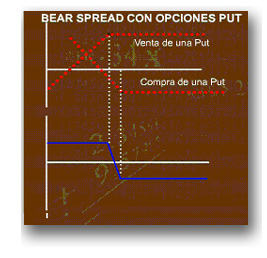

Para construir un bear spread con opciones Put, vendemos una put In The Money, con un strike de x1. Con la prima recibida financiamos la compra de una put, Out of The Money, por lo que será más barata.

- Venta de una put con strike x1

- Compra de una put con strike x2

Se utiliza también cuando se espera una tendencia bajista gradual |